中美已從貿易戰走向科技戰。(設計圖片)

中國晶片代工最具代表性企業為中芯。 (官網圖片)

美國擔心「一哥」地位受威脅,總統特朗普向中國挑起貿易戰,更全面開打科技戰,敲響中國半導體產業鏈自給率過低警報,面對美國圍堵,中國傾洪荒之力,勢要扭轉挨打困局。

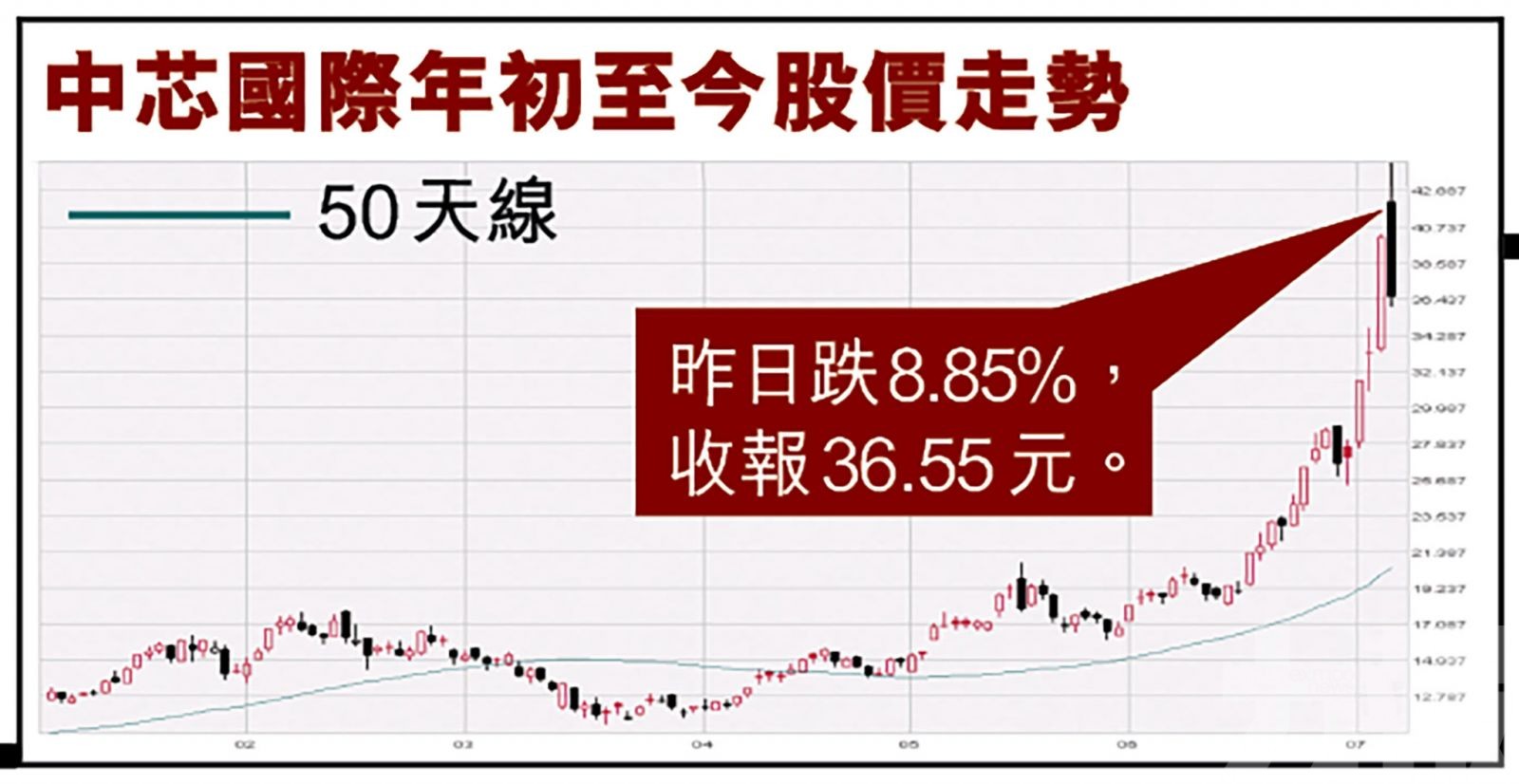

亦因為要面對美國的壓迫,中國勢大力發展自家的芯片,令到墊伏多時的中芯國際(0981)股價在3個月內升逾兩倍,近日更回歸內地科創板,成為市場最關注的股份。 (文:白芯蕊)

中國作為全球最大電子產品消費市場,對半導體產品需求極大,單是去年佔全球半導體銷售市佔率達35%,折合1,432.4億美元,遠遠拋離第二位的美國(19%)及第三位歐洲(10%),不過中國半導體自給率只得5%,意味95%半導體產品需海外進口。

過往半導體行業主要採用垂直整合製造模式運作(簡稱IDM模式),即由設計、製造到銷售一手包辦,但大財團如英特爾及三星才能有效營運,現時行業主要以分工取代,主要包括兩個環節,即只關注設計(簡稱Fabless)及代工廠(簡稱Foundry)模式。

內地晶片設計已達世界級

在中國大量投入下,內地晶片設計已達到世界級,例如華為旗下海思半導體、A股上市的兆易創新、本周將會開始申購的內地科創板AI晶片商寒武紀,還有加密貨幣挖礦晶片商比特大陸等等,均已在世界晶片設計舞台上,展現非凡實力。

中國晶片代工最具代表性企業為中芯。2004年在香港和美國兩地上市後,股價多年來浮浮沉沉,2012年改由邱慈雲接手,2013及2015年分別實現40和28納米量產。為更進一步,中芯2017年從韓國三星,挖走前台積電資深研發處長梁孟松空降,令14納米技術脫胎換骨,去年更進佔全球第五大代工廠。

上月中芯宣布計劃登陸內地科創板,消息即令中芯再度成為市場焦點,股價屢創上市後新高,加上上周落實A股發行定價為每股27.46元人民幣,遠比H股有折讓,即令市場進一步亢奮,中芯H股更升破40元大關。

國產半導體面對兩大難題

相比晶片設計,國產半導體代工卻面對兩大難題。首先是產能不足,尤其台積電踢走英特爾及三星登上行業一哥,客戶包括蘋果、AMD及英偉達等,於2018年更奪去內地晶圓代工銷售額56%(表),同期內地晶圓代工標的企業如中芯、華虹和武漢新芯,合計只佔28%,雖然2019年中芯與華虹出盡全力追趕台積電,單是12英寸晶圓產品,但合共年產量僅是台積電約28%。

其次是先進制程遠遠落後對手,就以內地最先進技術的中芯為例,雖然挖走梁孟松加盟,令中芯14納米技術突飛猛進,不過台積電已量產5納米,更公布明年將試產3納米,明顯技術上依然大幅墜後。

高盛投中芯一票

高盛卻向投資者派定心丸,對中芯高端製程有信心,雖然與台積電仍有差距,但兩年後生產7納米晶片無難度,到2024年更可進軍5納米,重申「確信買入」,目標價由23元,大升至42元。

國產晶片生產設備面對的樽頸

工欲善其事,必先利其器。電子產品追求精而細,令晶片生產過程精度要求提高,無奈中國晶片生產設備亦同樣面對揸頸就命問題。

去年全球半導體設備銷售達587.6億美元,按年減少7.4%,但中國銷售卻仍有2.7%增長,達到134.5億美元,相當於全球銷售額的23%,按年增加3個百分點,但自給率只得13%。全球半導體設備市佔率前頭三位分別為美國的應用材料(18.8%)、荷蘭ASML(17.6%)及美國Lam Research(16.8%)。

光刻是晶片製造最核心工藝之一,佔晶片成本三成,ASML卻壟斷全球高端光刻機EUV市場,全球市佔率達百分百,另一款主要機械設備PVD(Physical Vapor Deposition)及CVD(Chemical Vapor Deposition),也由應用材料霸佔。

成立基金提升技術

國產半導體設備商之中,北方華創潛力最大,因產品線多,擁有PVD、CVD、刻蝕及擴散等設備,客戶亦包括中芯及華虹,但精度上仍與應用材料等龍頭公司有一定距離。

針對技術升級,中國第二期集成電路產業投資基金,於2019年10月成立,註冊規資金達2,041.5億元人民幣,總裁丁文武曾表示,加快光刻機化學機械等關鍵核心設備布局投資,培育中國的應用材料,為國內半導體企業爭取更多機會,在政策及資金扶持下,國產半導體設備仍有望大放異彩。

中芯雖與台積電仍有差距,但兩年後將可生產7納米晶片。(官網圖片)