港股昨日失守兩萬四關,收市報23,829點,跌350點。(港交所推特圖片)

市場憂慮美國經濟面對嚴重下行風險,加上中美關係持續緊張,拖累市場氣氛。港股昨日失守兩萬四關,收市報23,829點,跌350點,大市成交1,186.54億元。國企指數報9,687點,跌148點。(文:胡夢然)

恒指昨日開市跌142點報24,038點,即失守五十天線,後跌幅曾縮至99點,見24,081點,已屬全日高位。隨後跌穿兩萬四關,一度跌390點,低見23,790點。中午收市報23,912點,仍跌267點。午後恒指曾復挫380點,惟未跌穿上午低位。

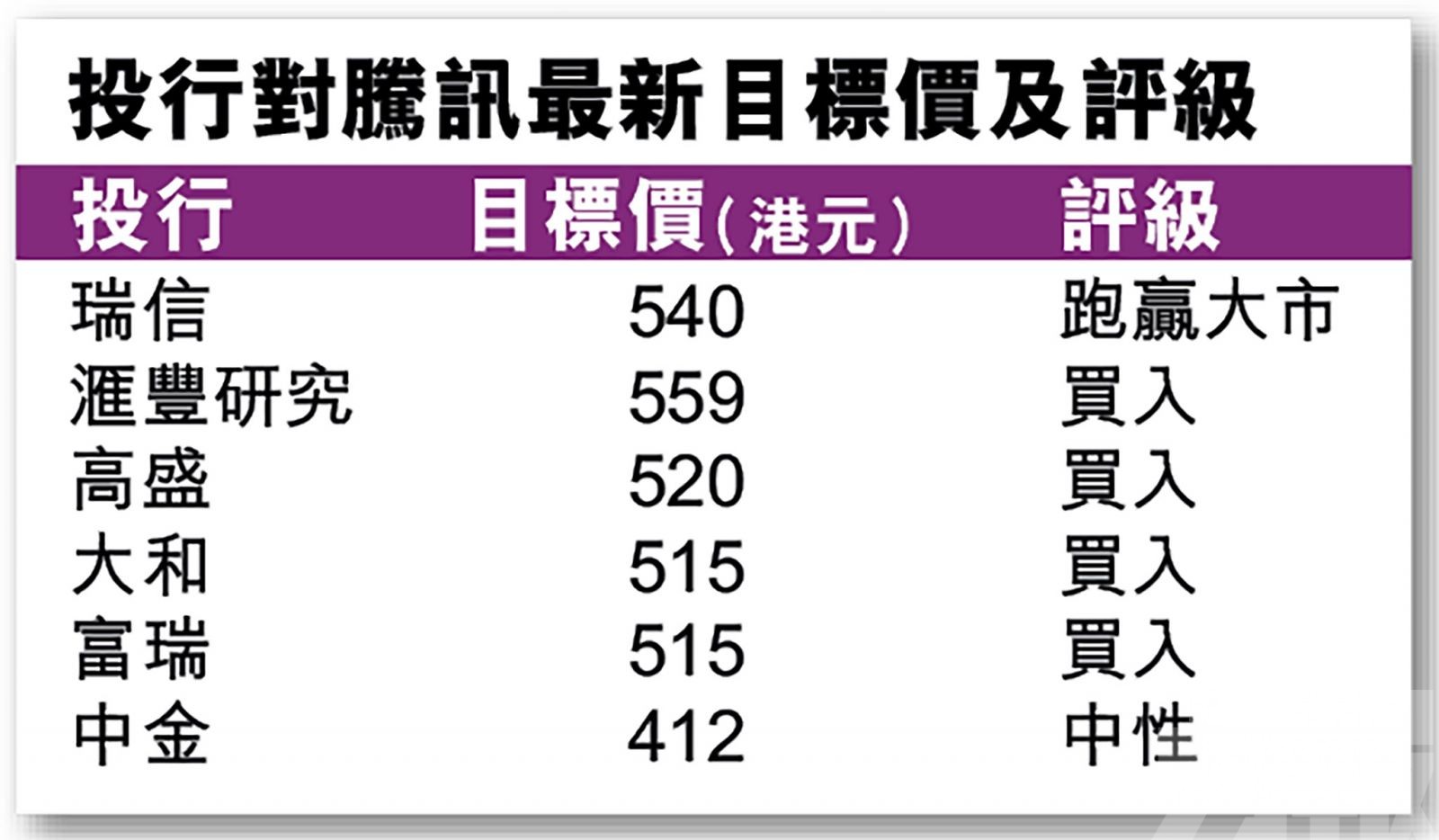

藍籌方面,僅三隻藍籌錄得升幅,當中騰訊(0700)季績勝於市場預期,又獲大行唱好,普遍睇500元以上。騰訊昨日股價逆市向上,高見447港元,創逾兩年高位,惟至收市僅升0.2%報430.6元。

騰訊最高睇540元

瑞信指騰訊首季業績表現強勁,當中首季手機遊戲收入按年增長64%,主因疫情期間使用量大幅上升;廣告收入按年增長47%,主要由於社交媒體廣告量龐大。

該行續指,雖前景不確定,但料在遊戲玩家數量增加及雲端服務等基本因素的支持下,騰訊有利因素及盈利能力將持續,今明兩年盈利分別升8%及4%,目標價自500元上調至540元,維持「跑贏大市」評級。

花旗則對騰訊執行力保持樂觀,繼續看好騰訊宏觀經濟下行時的防禦性,分別上調2020年至2022年收入預測3.3%、2.7%和2.3%,上調每股純利19.8%、12.6%和17.1%,維持「買入」評級,目標價由495元上調至530元。

中金公司亦分別上調騰訊2020和2021年收入預測1.9%和3.6%,目標價升2%至412元,不過考慮到股價偏高,維持「中性」評級。

中線或有力破頂

有分析指,騰訊無疑問是疫市大贏家,即使疫情在國內逐漸受控,但遊戲的收入及盈利動力仍強勁;支付業務會因經濟重啟而加速;雲計算亦是大勢所趨,加上有互聯網醫療、教育的新需求。至於廣告業務,當經濟顯著收縮時,其仍能錄得高速增長,料經濟重啟後,前景將更樂觀,增長速度會加快。

預計騰訊中線應有力破頂,惟短線累積升幅不小,估值亦處於高位,建議策略上宜吸勿搶。

2,800億認購沛嘉醫療 成今年新股「凍資王」

疫情下生物科技股獲捧,繼康方生物(9926)之後,生物科技板塊再迎新股。沛嘉醫療(9996)今起掛牌,上市價15.36元(港元,下同),淨籌22億元。香港公開發售部分超購1,183.4倍,凍資約2,800億元,成為今年「凍資王」。

啟動重新分配及回撥後,公開發售股份數目佔全球發售初步可供認購股份總數約50%。每手1,000股,中籤率僅8.5%,申請200手才穩獲一手。

暗盤曾升逾八成

昨日沛嘉暗盤收市升65%至25.3元,每手賺近萬元。期間更一度升28.1元,升逾八成,每手賺12,740元。

與此前熱炒的康方生物一樣,沛嘉醫療亦尚未有盈利,招股書顯示,沛嘉醫療於2019年3月收購加奇生物(沛嘉醫療創始人兼CEO張一創辦經營的另一企業)後才開始產生收益,同時虧損淨額由2018年的8,287.6萬元(人民幣,下同)擴大至5.32億元。沛嘉醫療亦坦言,自成立以來已產生重大經營虧損,且未來仍可能持續。

沛嘉醫療坦言,自成立以來已產生重大經營虧損,未來仍可能持續。(新華社圖片)