高息股有望在內銀及內房板塊尋得。(資料及雅居樂官網圖片)

花旗銀行財富管理業務高級投資策略師陳正犖預期,內地政策面將繼續利好內銀股。(花旗官網圖片)

買股票的目的,當然是財息兼收;吸納重磅藍籌股,一邊收息,長線再博升值是傳統投資智慧。不過,當滙豐控股(0005)都可以「失息」,股價於兩年多以來蒸發一半之時;「食息一族」是時候考慮重新配置投資組合,另覓優質高息股。(文:王梓恩)

在疫情肆虐下,銀行股頻頻失息,滙豐(0005)、渣打(2888)先後停派股息,就連一直揚言派息政策不變的恒生銀行(0011)近日也要食言,在大環境不明朗下,要勒緊肚皮減派息。

股民為好息而買股,豈料在股價下跌之餘,連利息也被沒收,可謂雙重打擊。在疫情下,應怎樣慎選高息股才不會中伏?

企業派息料跌三成

花旗銀行財富管理業務高級投資策略師陳正犖表示,在新型肺炎疫情影響之下,不少經濟活動停頓下來,對全球經濟造成重大衝擊,預測今年環球經濟將收縮2.3%,歐美市場情況更差,預期美國經濟會連續三季出現收縮,歐元區更可能出現連跌四季慘況。

疫情之下,銀行業撥備及壞帳趨升,英倫銀行於四月初便透過審慎監管局,向當地銀行發出通知,要求取消派發股息。經營以至監管環境,均令歐美大型金融股縮減派息風險增加。

花旗預測,今年環球股票的每股盈利將收縮五成,股息無可避免要削減,每股派息可能要按年下跌三至四成,歐洲股票更有機大減一半。陳正犖強調,現時市況仍未完全反映最差情況,當第二季經濟數據顯示經濟活動裹足不前,屆時市場將會進一步反映。

政策支持內銀有機跑出

相對而言,中國經濟會比歐美市場較快出現反彈。雖然中國今年首季經濟收縮6.8%,是1992年有紀錄以來首次出現負增長。但隨著內地疫情已逐漸受控,加上企業復工復產進度理想,相信內地經濟於第三、四季會出現顯著反彈,全年經濟會錄得大約2%增幅。

陳正犖預期,內地第二、三季會繼續放鬆銀根,包括透過降低政策利率和存款準備金率,寬鬆環境有利內地銀行今年表現。大型內地銀行股今年盈利可望平穩,甚至錄得低單位數增長,若然派息政策不變,每股派息水平應該可以維持。

四大行減派息機會低

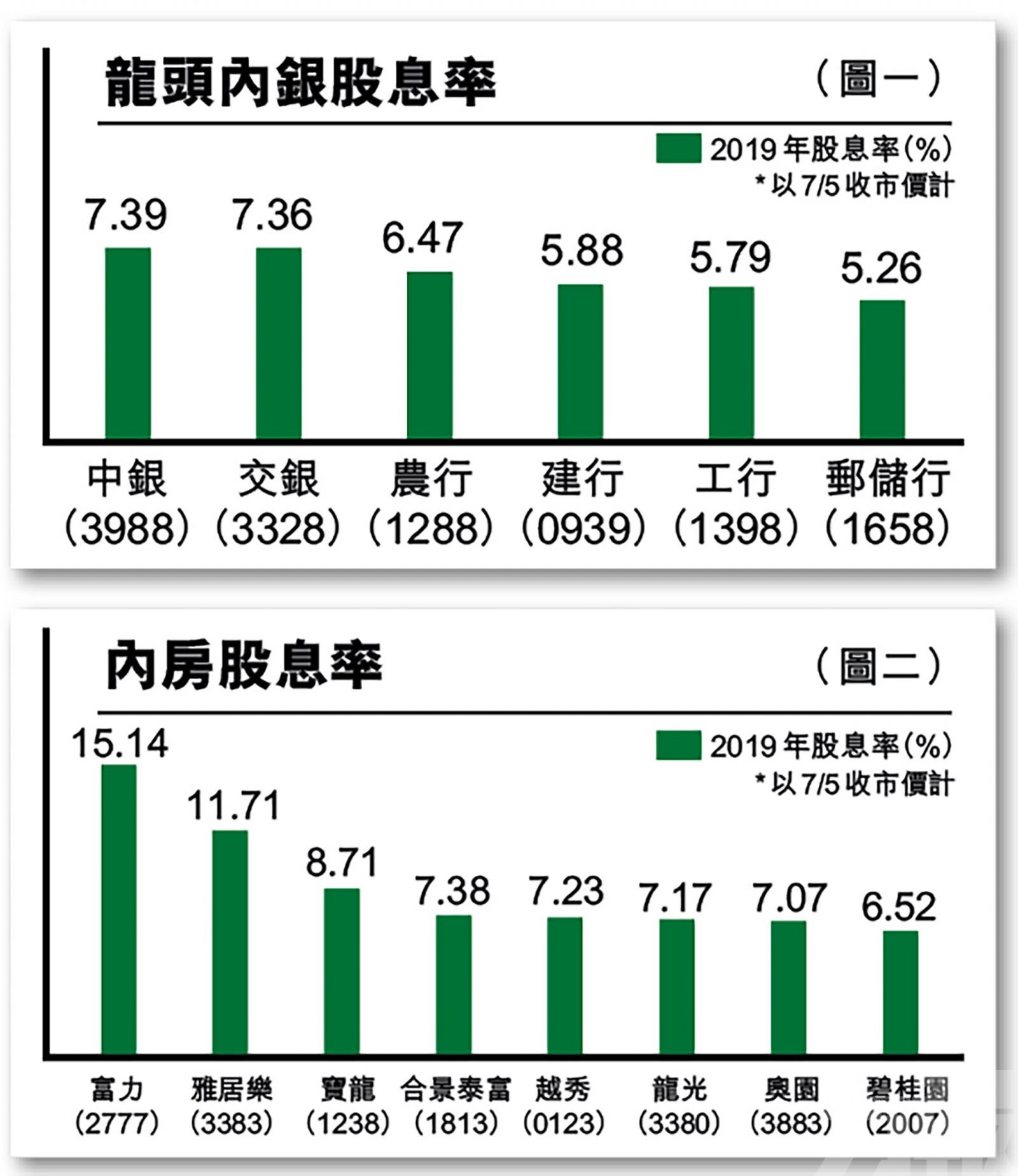

內銀股是不少投資者長線收息的對象,四大國有銀行股包括工商銀行(1398)、農業銀行(1288)、中國銀行(3988)及建設銀行(0939),去年派息大致平穩或微增,而多年來派息比率維持約三成。股息率方面(圖一),中行達七厘以上,其他三間亦超過五厘半。至於交通銀行(3328)股息率亦有七厘。

內銀股會否出現英資銀行「失息」情況,南方東英相信機會不大,首先大型中資銀行並沒有多少歐洲主權債務敞口,同時本身有充裕資本金和流動性;最重要是財政部是國有銀行大股東,有賴其穩定派息,來增加公共財政支出應對疫情。

高息股在內房板塊尋

另一個值得留意是內房板塊,內地房地產行業受外圍震盪影響相對較少,加上房貸對內地整體金融體系的穩定性起重要關鍵,故可預期中央政策面會繼續支持行業發展。

美資投行富瑞便指出,近期已有個別城市出台利好措施,更多寬鬆政策預期陸續有來,建議增持內房股,中型內房企業更將跑贏同業。摩根士丹利亦認為,內房股現時平均預測市盈率不足六倍,是近十年來最低,反映估值極之吸引。

隨著疫情受控,內地樓市成交量火速回暖,國家統計局最新公布的內地70個大中城市新建商品住宅及二手住宅銷售價格,三月份全線向上。交投方面,農曆新年假期後的成交量已恢復差不多九成。

更重要是板塊當中,隱藏不少優質高息股(圖二)。去年銷售額稱冠的碧桂園(2007),股息率有六厘以上。部分中型內房股,派息政策更進取,例如合景泰富(1813)和寶龍地產(1238),股息率分別七厘及八厘。富力地產(2777)和雅居樂集團(3383)更加超過十厘。

疫情對商場房託租金肯定有影響。圖為冠君房託旗下物業朗豪坊。(官網截圖)

房託暫不宜沾手

過往房地產投資信託基金因起碼派出90%的收益,因而被視為穩健的投資。然而,時移世易,買房託未必擔保能收取高息,特別是主攻商舖及寫字樓租賃的房地產信託基金。

一場新冠肺炎,持有商場的房託,租金肯定受影響,一方面是商戶生意大減,靠以生意額計算租金模式的收入將大打折扣。另一方面,商場到期時的續租,或重新出租,都容易被壓價。而且,能否租出也屬未知之素。

至於澳門賭業股,即使過往回饋政策慷慨,但礙於受疫情拖累,今年收入難免出現萎縮,隨時有削減派息的可能。

預測今年澳門博彩收益縮減四成半,令行業的EBITDA有機會倒退66%,跌至2009年以來低位。不過,大型賭業股財務實力強、流動性充裕,有能力承受短期壓力;一旦出入境限制措施解除,相信盈利及派息很快可恢復過來,長線仍值得看好。