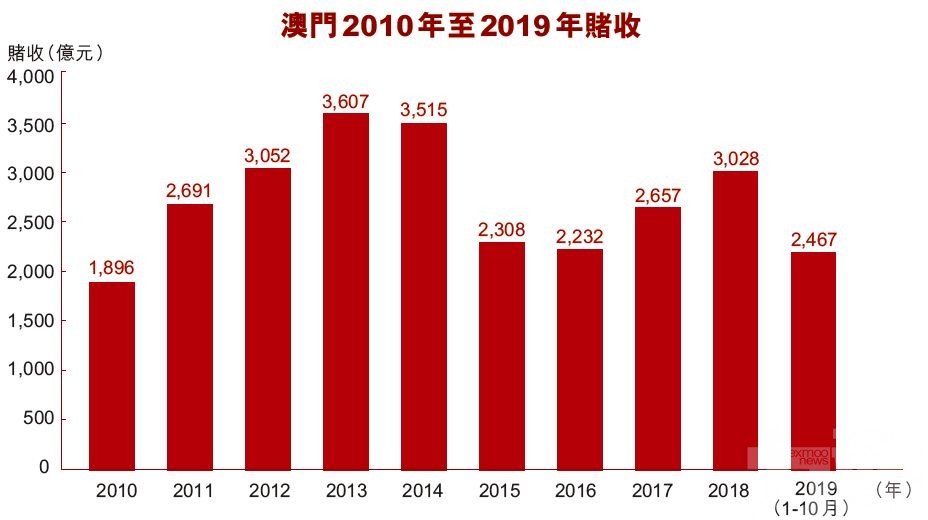

本澳今年賭收出現下行態勢,9月賭收只有220 億元,是年內最差勁的一個月,市場預期全年賭收將會下跌。 (資料圖片)

澳門政治經濟研究協會理事長唐繼宗認為,新項目落成,無論是博彩還是非博彩方面,也會提升本地綜合旅遊的吸引力。 (資料圖片)

澳門經濟學會理事長柳智毅指出,目前只有貴賓廳出現供過於求的情況,但中場業務沒有大影響。(張庚睿攝)

隨著本澳賭收進一步下調,部分專家認為博企新項目陸續落成,或有機會出現供過於求情況,因而對未來前景有所保留;不過亦有專家認為新項目可增加市場娛樂設施,有助提升本地綜合旅遊的吸引力。

專注博彩業的Union Gaming 分析,亞洲多個地區發展博彩業,導致區內短時間內存在太多供應。分析又認為,當供應過多,對於習慣依賴中國增長的營運商來說,有可能是壞消息。分析又提到,亞洲因中國崛起而有利博彩營運商,但隨著區內迅速發展,挑戰大大增加。

「攤薄效應」有機出現

對於新供應大增,香港股評人胡孟青就認為,澳門現在總體賭收下跌,但賭枱卻愈來愈多,對博彩市場會構成「攤薄效應」,甚至有機出現供過於求。她舉例指出,個別博企有放慢投資步伐,「佢哋一路把錢投放下去,但回收期減慢咗,就會影響整體盈利。」她指出,影響本澳賭收下跌其中一個原因是中美貿易戰,因為貿易戰令內地一些經營房地產及製造業的老闆增加了開支成本,因此減少了到澳門旅遊娛樂的次數,間接令賭收下降。

不過,澳門政治經濟研究協會理事長唐繼宗認為,雖然酒店住宿方面可能會存在供過於求的情況,但新項目落成有利於吸引旅客來澳消費,無論是博彩還是非博彩方面,也會提升本地綜合旅遊的吸引力。

市場有能力吸納

他續稱,項目是否帶來正面效益,視乎鄰近地區的競爭力,目標客戶群的收入和當地經濟情況,「最近環球經濟壓力大,效益就沒那麼大,但始終不會沒有效應」。

澳門經濟學會理事長柳智毅指出,目前只有貴賓廳出現供過於求的情況,但中場業務沒有大影響。六大博企亦傾向集中經營中場業務,整體賭業朝健康發展,加上澳門酒店入住率長年高達約90%,預計能消化新建酒店供應,整體不會出現供過於求。

至於在回本上會否有壓力?柳智毅展望中長期回本壓力不大,因目前融資成本低,澳門博彩的盈利能力亦相當高:「澳門作為微型經濟體,在基本面不變下,賭場盈利能力沒行業能及,幾年便能翻身。」雖近期澳門旅業市況波動,宏觀亦受中美貿易戰等國際政經影響,他仍對澳門經濟發展持正面態度。

大行下調今明賭收預測 賭股暫宜短炒 長線有保留

澳門賭收出現下滑態勢,大型投資銀行紛紛調低整體博彩收入,對於博企股今年股價走向,投行都有所保留。

高盛對於澳門賭收不表樂觀,該行指中美貿易談判到明年前也不會有結果,加上人幣兌美元持續下跌,故將今年澳門賭收由原來預計下跌3%,調整至下跌5%,約為2,780 億澳門元(下同);並下調澳門2020年賭收預測,由原來增長6% 降至增長3%,約2,860億元。

大摩料賭收下跌3%

另外,摩根士丹利原先已預期本澳的賭收會較去年下跌,但最近發表報告,決定再進一步下調今明兩年賭收預測。該行將先前預測下跌1%修訂至下跌3%,只有約2,941.56億元。至於明年賭收,由原來升8%,大幅縮減至上升3%,即3,040.5億元。

大行看好金沙及新濠

分析員指出,整體賭收下跌,對於博企的收入將會有所影響,特別貴賓廳的收入跌幅相對明顯,雖然部分博企靠中場收益的增加,可抵銷貴賓廳收入減少,但在大環境向下行的趨向,博企要有可觀增長機會較低,預計大部分公司只會維持穩定業績,因此現階段若跌幅過高,可以博反彈,即只宜短線炒,長線部署還未是時候。

大摩更新對濠賭股最新評級及目標價,短期只看好美高梅中國(2282)、金沙中國(1928)及新濠國際(0200)。花旗也表示,濠賭股中喜愛新濠國際及美高梅中國,指兩股為行業首選股。

高盛則表示,維持對澳博控股(880)、銀娛(27)「買入」投資評級,並維持對金沙中國(1928)「中性」投資評級。