地產股及零售股等逐步反彈,新世界較8月的低位回升有兩成半。

周大福、莎莎由近期低位反彈近一成半。

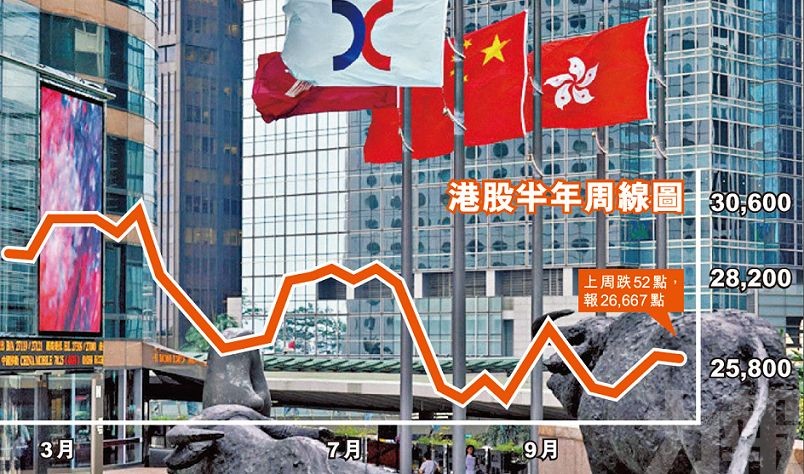

港股上周微跌52 點,報26,667 點,比8 月中最低位回升了約7%。

工行、農行及交行已陸續公布第三季業績,純利均錄得上升。

大市經歷幾個月的下調後, 已開始有見底跡象,近日藍籌內銀股先後公布第三季度業績,均派出一個不錯的成績表。大市陸績有支持,恒指似有喘定之勢,並有輕微反彈。市場預計,中美爭拗暫緩和,香港暴亂未有更惡化,港股短期應審慎看好多一點。(文:胡夢然 圖:互聯網)

港股上周微跌52 點,報26,667 點,比8 月中最低位,即24,900點,回升了約1,700點,即約7%。主要靠銀行股支撑,滙控(0005)業績前穩步上揚,恒生(0011)及中銀香港(2388)走勢亦良好。尤其內銀股升勢更佳,建行(0939)周升0.48%;中行(3988)升1.3%;工行(1398)升2.58%;農行(1288)升1.9%;交行(3328)升1.33%。

工行、農行及交行已陸續公布第三季業績,純利均錄得上升。工行第三季純利按年上升5.8%至837.81億元(人民幣,下同),好過市場預期的5%;農行純利按年上升6.1%至592.26億元,符合市場預期;交行純利按年上升5.23%,至173.98 億元。

不良貸款率下降

其中農行雖然錄得純利增長6.1%,不過該行淨利息收入和手續費收入增長相對疲弱。作為內地銀行主要收入來源,該行淨利息收入按年只升1.04% 至1,228.41 億元,淨手續費收入按年上升1.24% 至189.58億元,相對首三季的12.02%增幅有所放緩。惟農行資產減值損失按年少撥14.89%,至307.36 億元,令營業利潤增長4.39%。

工行首三季淨息差為2.26厘,按年下降0.04厘,亦比上半年的2.29厘為低。淨手續費收入為361.34億元,按年上升4.8%;交行首三季淨息差為1.57厘,比去年上升0.1厘,與上半年持平。截至第三季末,工行、農行不良貸款率分別為1.44%、1.42%,比上季末分別下降0.04個百分點、0.01個百分點,交行不良貸款率與上季持平,為1.47%。

光大新鴻基證券策略師伍禮賢認為,內銀資產質素持續改善令市場滿意,不過淨利息收入增長偏弱,對未來盈利增長會是挑戰。

零售股開始摸底

前段時間受暴亂影響特別嚴重的幾家企業,亦逐步反彈,新世界(0017)較8月的低位回升有兩成半;周大福(1929)、莎莎(0178)由近期低位反彈近一成半;港鐵(0066)雖然每周也受到破壞,但亦開始有輕微回升。弱勢股近期已見沽盤減少,幾次也沒跌穿之前低位,反之部分更有反彈之勢。在弱勢股也陸續喘定情況下,大市有機會有所反彈。

大手入市時機未到

有業內人士分析,種種跡象顯示大市在逐步回彈,可見投資者恐慌情緒有所消散,股市雖在低位站穩,個別優質股份更慢慢回升。不過,大市成交持續偏弱,上周每日成交金額僅維持在600多億元水平,顯示市場信心尚未全面恢復,短期內見大幅反彈希望渺茫。建議投資者暫宜逐步吸納心水股份,大舉入市時機仍未到。