「 破七」對以人民幣作為收入、外債比重較高內房企來說,有如「踩多一腳」。

截至2019年7月來, 美元融資已完成460.7億美元,比去年同期升近兩成。

當代置業發行的海外債高達十厘。

中美貿易再度被陰雲籠罩,人民幣前日11年來首次跌破「七算」,昨日(6日)在岸人民幣(CNY)收盤報7.0321,年初至今已累跌5.56%。這對以人民幣作為主收入、外債比重較高內房企業來說,有如「踩多一腳」。

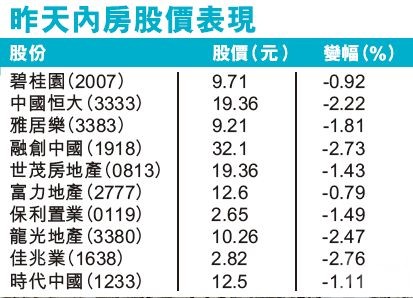

人民幣前日「破七」百餘家地產股下跌,昨日亦延續跌勢,內房股佳兆業(1638)及融創中國(1918)跌近3%,龍光(3380)及中國恒大(3333)均跌超2%。(文:胡夢然 圖:互聯網)

以「借美元存人幣」的形式來建樓,似乎已成為了內房企業的常規操作。在以往,只要人民幣升值3%至5%,變相每年便可以還少3%至5%的利息,隨時還可以「掉轉頭」淨賺匯水,猶如無本生利。特別是近幾年來,國內融資環境持續收緊,房企借錢愈來愈難,以美元債為主的境外債更成為了房企熱衷的融資方式。

對於部分房企來說,這是一根償債的「救命稻草」,數據顯示,今年下半年內房企境內外到期償還債權額,合共高達人民幣7,000億。

其中境內債到期量達508宗,涉及金額人民幣5,303.02 億元,規模按年增加28.88%;海外債方面,年內有237.57億美元到期,按年亦增加30.91%。

7,000億債將到期

債台高築,房企竭盡所能地四處借錢,截至2019年7月來,美元融資已完成460.7億美元(約3,717.8億港元),刷新歷史紀錄;對比去年同期的上升幅度接近兩成,達到19.1%。單計算在香港發行的債券金額,7月初至今已近500億港元,規模較上月急飆逾八成半。按債券餘額來看,恒大地產、碧桂園(2007)及佳兆業的融資規模位居前三。

內房企絕大部分收入為人民幣,他們需把收入及盈利兌換為港元及美元,現如今人民幣貶值,意味著需要還更多的債務,違約風險大增,去年便至少有四家與房地產相關企業出現債券違約,今年的壓力更是只增不減。

房企資金鏈拉緊

中原地產首席分析師張大偉認為,人民幣貶值對中國房地產是個利空,不僅會影響部分樓市投資,且以美元債為主的房企境外融資成本也將會增加,尤其是對於已經大量融資的房企來說,資金成本隨之增加。巨量的海外融資規模或將引發房企資金鏈緊張,如果資金持續緊張甚至有可能出現違約風險。

熱錢流走 房企現錢荒 內房債息急升至八厘

在融資收緊預期愈來愈強的情況下,今年以來房企美元債的資金成本也在看升。華泰證券數據顯示,今年海外發債成本整體上行,短期高票息特別明顯。

2019年兩年內的海外債平均票息上行至9.9%;二至四年的海外債平均票息上行至9.47%。在今年發行了兩年債券的海外企業中,當代置業(1107)及力高集團(1622)等企業的短期海外債平均票面息率在10 厘以上。

另據中原地產研究中心統計資料顯示,今年上半年美元債平均利率只有6%左右,到了7月成本快速上升,美元融資平均利率已經高達8%,最高多筆超過10%,甚至達到了15%。

另外,中原地產首席分析師張大偉稱,在美元兌人民幣走強後,「熱錢」將流出中國市場,這會加劇房企「錢荒」窘境,如果人民幣貶值形成趨勢,房地產市場或將面臨頹勢。昨日美銀美林發表研究報告,將美元兌人民幣今年底的目標價上調至兌7.3,原為6.63。2020年底的預測,亦由原來的6.8升至7.2。