金沙中國公布次季業績,應佔淨收入按年升約75%。圖右公司行政總裁王英偉。

何猷龍稱澳門政府將會換屆,相信仍會以澳門賭企朝多元化發展作為主要條件。

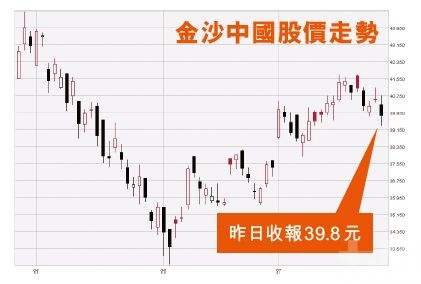

金沙中國(1928)的母企Las Vegas Sands 在美國公布第二季度業績,當中披露金沙中國第二季度盈利上升超過一成九,賺超過五億美元(41億澳門元)。不過大巿牛皮,博彩股昨日受壓,僅永利(1128)及澳博(0880)分別有1.8%、0.43% 的升幅。金沙中國跌1.85%,收報39.8元,回落至40 元以下。 (文:胡夢然 圖:互聯網)

金沙中國總收益淨額按年升逾1%,期內,澳門半島項目娛樂場收益則按年減少15%,「威尼斯人」升3%,「巴黎人」升11%。集團經調整後經營現金溢利EBITDA有7.6億美元左右,按年升2%。

集團估計未來增長要靠中場和高端中場業務帶動,不過中場及貴賓廳的市佔率均持續下降,金沙管理層稱,未來會十分專注發展高端中場業務。

瑞信維持「跑贏大市」評級

金沙表示,澳門在娛樂休閒、旅遊等方面有領導地位,隨「港珠澳大橋」開通及大灣區持續發展,有信心澳門能成為亞洲重要市場,集團亦會繼續投資,令澳門更多元化及成為亞洲休閒娛樂中心。不過,管理層指出中國經濟發展及中美爆發貿易戰,都對博彩業有影響。

金沙公布業績後,瑞信將其目標價調低2%至49元,認為受金沙中場業務的贏率及賭場翻新影響,第二季業績遜預期,短期會令股價受壓。但瑞信表示,金沙長遠業務穩健,有強勁自由現金流,股息回報率亦有五厘,故維持「跑贏大市」評級。

美銀下調目標價至45.8元

美銀美林亦調低金沙中國目標價,由48元降至45.8元,但仍維持「買入」評級。美銀美林指,金沙第二季度經調整物業EBITDA受中場賭贏率低,以及在貴賓市場的佔有率淨流失影響,只按年升2%,較該行及市場預測低5%及4%。

另外, 金沙中國第二季淨收入按年升1%,按季跌8%,中場收入按年升5.2%,按季跌8.5%,賭檯贏率按季跌217 點子。至於貴賓廳收入按年跌13.1%,按季亦跌15.4%,整體而言,美銀美林估計金沙中國第二季貴賓廳的市佔率約22.5%,按季流失145 點子。而滙豐證券則相信,賭場翻新工程可能會繼續拖累業務,但新投資及產品升級,將有助維持市場競爭力。

新濠博亞次季盈利7.8億

新濠國際(0200)旗下在美上市的新濠博亞公布次季業績,應佔淨收入按年升約75%至1.003億美元(約7.82億港元),中期盈利2.18億美元(約17 億港元),只微增1.8%。

在業績電話會議上,集團主席何猷龍被問到澳門新賭牌的競逐事宜,他稱澳門政府將會換屆,相信新一屆政府會沿用以往的要求,以澳門賭企朝多元化發展作為主要條件。

另外,集團旗下另一間在美上市公司新濠影滙亦公布次季業績,總營運收益1.497億美元,按年增長約19%,經調整EBITDA 增長約36% 至8,250萬美元,期內應佔淨虧損440萬美元(約3,432萬港元),去年同期應佔淨虧損則為2,370萬美元。