圖為中生製藥執行董事長謝炘。

中生製藥旗下研究的壯陽藥已獲相關管理局的審批,為國內同品種藥物第二家獲批。

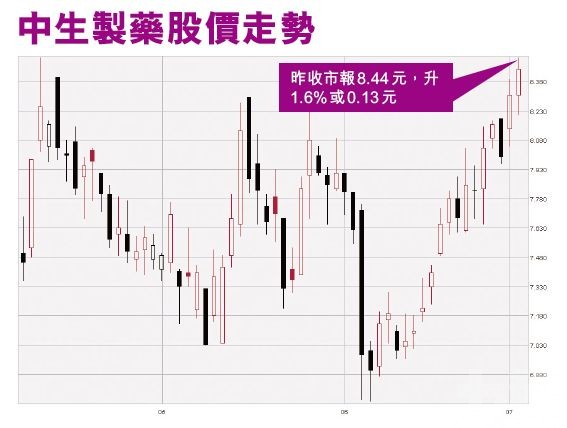

中國生物製藥(1177)旗下研究的壯陽藥已獲相關管理局的審批,為國內同品種藥物第二家獲批。利好消息傳出後帶動股價造好,中生製藥昨日收市報8.44元(港幣,下同),升0.13元或1.6%。據悉,這款藥物的療效持續長達36小時,給服用者帶來更隨性自然的體驗。此外,在大市偏軟的環境下,昨日醫藥股全線造好。(文:蘇祺 圖:互聯網)

中生製藥昨日宣布,旗下南京正大天晴製藥開發的藥物「他達拉非片」(即壯陽藥)已獲得國家藥品監督管理局辦法藥品註冊批件,為國內同品種藥物第二家獲批。中國生物製藥午後曾出現大手買入,成交量為77.5萬,成交價為8.48元,涉資657.2萬元。至昨日收市,中生製藥股價升1.6%或0.13元,報8.44元。全日成交量錄得4,727 萬股,金額達3.59 億元。

藥效勃起36小時

該公司表示,「他達拉非」為一種新型磷酸二酯酶5抑制劑,能夠改善內皮細胞功能,以解決男性勃起功能障礙問題。與同類藥物相比(譬如西地那非及伐地那非),「他達拉非」的療效持續長達36個小時。這將降低服藥人對服用時間的顧慮,亦能為其帶來更隨性自然的服用體驗。

此外,中生製藥表示,集團開發的「他達拉非片」,按照仿製藥質量與療效一致性評價標準完成研究,被視同通過一致性評價。此次在與國內眾多藥企的激烈競爭中搶先獲批,別具意義。

醫藥股跑贏大市

大市午後走勢偏軟,恆指昨日收市報28,855點,微跌20點。醫藥股在逆市中突圍,除中生製藥股價上升外,白雲山(0874)維持原價,收報35.9 元;石藥集團(1093)則升0.32元,收報13.12元。此外,希瑪眼科(3309)發布盈喜,預期中期淨利潤倍增,股價飆高近三成半,收市報5.95 元,升34.31%。

上月中旬上市的翰森製藥(3692)亦有追捧,收市報23.2元,升6.7%,錄得52周新高,亦較上市價14.26元大增逾六成;東陽光藥(1558)、微創醫療(0853)及錦欣生殖(1951)亦分別有7.3%、7.3%及3.95% 的升幅,分別報41.9 元、6.35元及9.2 元。

交銀看好中生

近日,交銀國際曾發表報告表示,國家衛健委聯合四部委發布「首批鼓勵仿製藥品目錄建議清單」,其中主要包括國內專利到期或即將到期,但尚未有企業主動申報及提出註冊申請,且臨床供應短缺的藥品。交銀國際指出,看好擁有創新研發能力以及豐富新藥管線的公司,其中中生製藥亦被其看好。

因金戈之名 白雲山業績亮麗

早在4 月底,白雲山(0874)發布業績時,其旗下研發藥品「金戈」再一次受到市場關注。該藥品自稱為中國首個偉哥仿製藥,僅是2018 年的銷量就高達4,773.99 萬片。據悉,白雲山於2014 年10 月推出金戈,其銷售額持續大增,於2015 年度的銷售額便超過2 億元人民幣,2016 年度的銷售額超過4 億元人民幣,至2017 年銷售額增至5.63 億元人民幣。去年的銷售額更高達6.62 億元人民幣。

有市場分析曾表示,金戈銷量持續高升的原因不僅是因為白雲山擁有高效的銷售途徑,更因該款藥品以親民的定價而受到市場認可。舉例來講,現時內地入口的萬艾可(即偉哥)10 片裝的價錢為520 元人民幣,而白雲山金戈10 片裝的價格則為349 元人民幣,價格便宜過萬艾可逾三成,市場接受度更高。

據悉,交銀國際首次覆蓋白雲山,給予「買入」評級,目標價47.9 元。該行指,白雲山布局全產業鏈,擁有四大業務板塊,該行預計金戈與王老吉,分別為南藥與大健康板塊主要增長點,同時商業版圖亦不斷擴大,預測2018 至2021年的收入及利潤複合年增長率各達到19% 及6%。去年金戈維持穩定增長,該行預計,大商業板塊收入能維持高於行業平均增長,目標價47.9 元,對應2020 年市盈率19 倍。