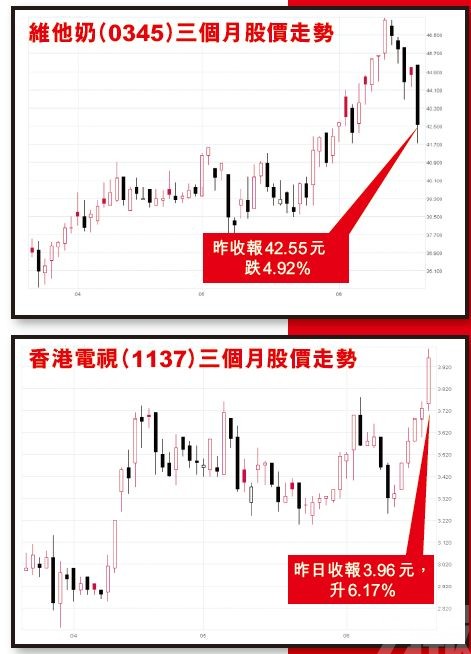

維他奶業績差過市場預期,拖累股價跌4.9%,業內亦指其估值過高,不應追入。

香港電視及莎莎股價齊齊造好,分別升6.1%及9%。

由前港姐袁彌明創辦的彌明百貨全年多賺2,762萬元, 按年升357.8%。

近年「港產股王」維他奶(0345)在內地走紅,網絡上有流行語「維他檸檬茶,爽過吸大麻」,可見該品牌在內地很受追捧。但維他奶昨日公布業績,全年多賺19%,差過市場預期;昨日股價顯著受壓,曾插6.7%,低見41.75元,失守廿天線,收市跌4.9%報42.55元。市場人士指其估值脫離應有投資價值,就算不沽,亦不應追入,否則隨時損手。 (文:胡夢然 圖:互聯網)

維他奶純利較去年升19%至6.96億元,每股盈利35.6仙, 派末期息38仙, 連同中期息,全年總派息41.8 仙。

期內集團收入75.26億元,按年升16%,毛利上升18% 至40.42 億元,毛利率升1 個百分點至54%。原材料(尤其是糖及包裝紙)價格利好,加上銷量增加提升生產效率,故毛利率有所改善。

估值脫離投資價值

收入按地區劃分,中國內地市場貢獻最大,銷售增長16%,佔整體收入61.5%。香港銷售升4.9%,至22.64 億元,佔整體收入三成,但經營溢利倒退4%,錄得3.39 億元。連同其他國家,整體經營溢利11.53 億按年升近16%。

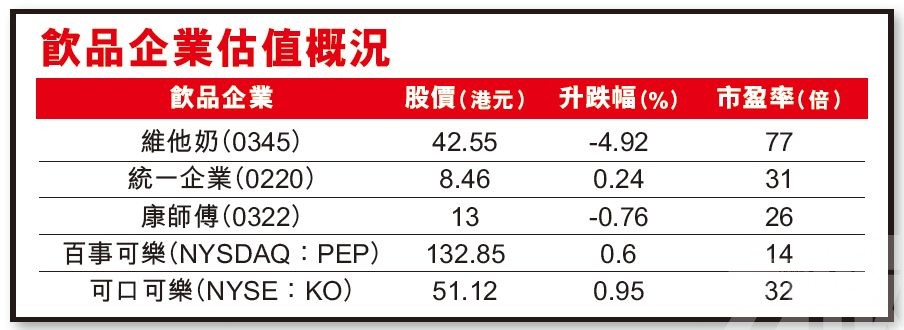

今年維他奶股價已累升超45%, 較港股10.2% 的升幅、騰訊(0700)12.6% 的升幅都高太多。現時息率已跌至不足1 厘,市盈率(PE)達77 倍,比市場同業的估值都要高出許多。維他奶相對強弱指標(RSI)近80,估值高兼超買。而有如此高的估值,主要是憧憬中國市場持續高速增長。

下半年中國業績放緩

但如果將上下半年度業績拆開,會發覺維他奶中國業績增長有放緩跡象。上半年度(4月至9月)中國區經營溢利按年升42%,至5.65億元,下半年度中國經營溢利,卻僅有1.55億元,按年升7.6%。下半年較上半年經營溢利跌73%。有市場人士表示,如果管理層未能解釋,將會是股價急瀉誘因。

他續指,維他奶是少數靠中國市場突圍而出的港股,但估值脫離應有投資價值。就算不沽,亦不應追入,否則嘔奶機會極高。

莎莎進駐HKTVmall 全年多賺7% 符預期

莎莎(0178)進駐香港電視(1137)旗下的當地網購平台HKTVmall,並於平台開設「莎莎香港旗艦店」 ,推出逾1,200款護膚及化妝品、香水及個人護理產品。莎莎期望短期內旗艦店的產品數量可增加至逾4,000 款。

據了解,去年有68 萬名獨立客戶在HKTVmall 購物, 故莎莎藉今次與HKTVmall 的合作,可望接觸更多潛在香港顧客,從而帶動交叉銷售。

消息帶動香港電視及莎莎股價齊齊造好,香港電視昨日升6.1%報3.9元,莎莎最高曾升逾一成,最終收升9%報2.4元。

莎莎股價高收亦有業績帶動因素,昨日莎莎公布業績,截至今年3月止全年營業額為83.76億元,按年升4.5%。純利4.71億元,按年升7%,符預期;每股盈利15.4仙,派末期息9仙,連同中期息7仙,全年合共派發16仙。

彌明百貨全年賺2,760萬 按年升357.8%

由前港姐袁彌明創辦的彌明百貨(8473)近日公布截至3 月底止全年業績,收益1.5億元,同比增21.32%,純利2,762 萬元,按年升357.8%。毛利上升25%至約6,577萬元,若撇除非經常性上市開支及其他非經常性開支,溢利按年升54.4%。擬派末期息0.6仙,連同中期息0.9 仙,全年派息合計1.5 仙。

袁彌明經營的生活百貨今年邁向十周年,第十間新店亦於前兩月開幕,她稱平均每年開一間新店,生意一直不錯,貨品較少有害化學成分,近年愈來愈多人有敏感問題,大家開始關注。

問及今年會否再開分店,袁彌明透露計劃兩年內開三至四間,但要視乎鋪位,新店通常在一至三個月後便回本,自認對生意有觸覺。她表示除門市外,還會多做批發。